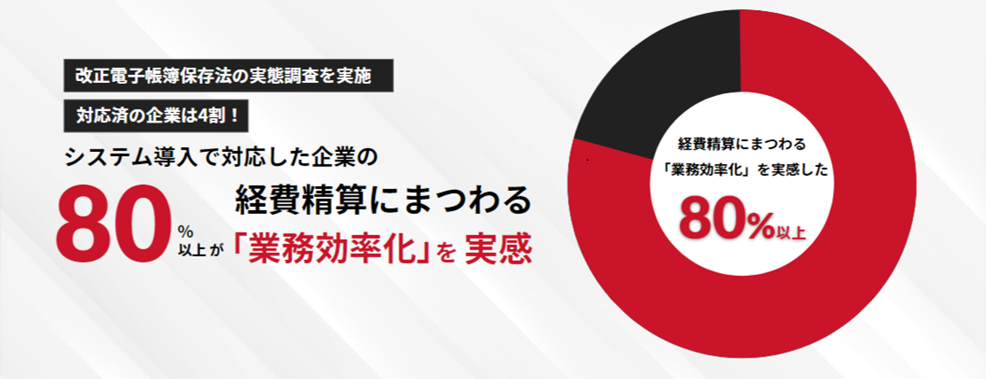

【改正電子帳簿保存法の実態調査報告】電子取引に対応済の企業は約40%

システム導入で対応した企業の80%以上が経費精算にまつわる「業務効率化」を実感

株式会社JTB

JTBグループで出張・経費精算管理ソリューション『J'sNAVI NEO(ジェイズナビネオ)*』を提供する株式会社 JTB ビジネストラベルソリューションズ(本社:東京都江東区、代表取締役兼社長執行役員:渋谷 正光、以下「JTB-CWT」)は、企業の会計・経理・財務担当者を対象に「改正電子帳簿保存法に関する調査」を実施いたしました。

2022年1月に施行された改正電子帳簿保存法により、電子データで受領した請求書・領収書等の書類は電子での保存が義務化されました。そのため多くの企業が対応を求められています。

※2022年1月1日から2023年12月31日までの2年間は宥恕措置期間。

今回の調査では、企業の経理担当者がどのように法改正への対応を進めているかについてアンケートを実施。結果から、対応を阻む要因や、企業の対応方法、対応後の効果などの実態が明らかとなりました。

|

▼調査結果概要 ・改正電子帳簿保存法(以下「改正電帳法」)における電子取引の電子保存に対応している企業は43.7%。未対応の企業の中でもまだ準備を始めていないとの回答が73.9%と高く、通常業務の多忙・コスト要因で対応ができていない状況である。 ・すでに電子取引の電子保存に対応している企業の約60%が実際に業務上のメリットを感じている。対応方法は「対応システムの導入」が約半数と上位にあがっており、業務上のメリットを感じている割合も80%以上と全体よりも高い。 ・システム導入のメリットはペーパーレスの促進に限らず、手入力の削減・入力ミスの防止・申請内容のチェックが楽になったなど、経理が手動で行ってきたことを自動化できているのがポイント。また申請者・承認者側の業務効率化についても「つながっていると思う」が83.3%と、双方の生産性向上に寄与している。 |

【調査結果詳細】

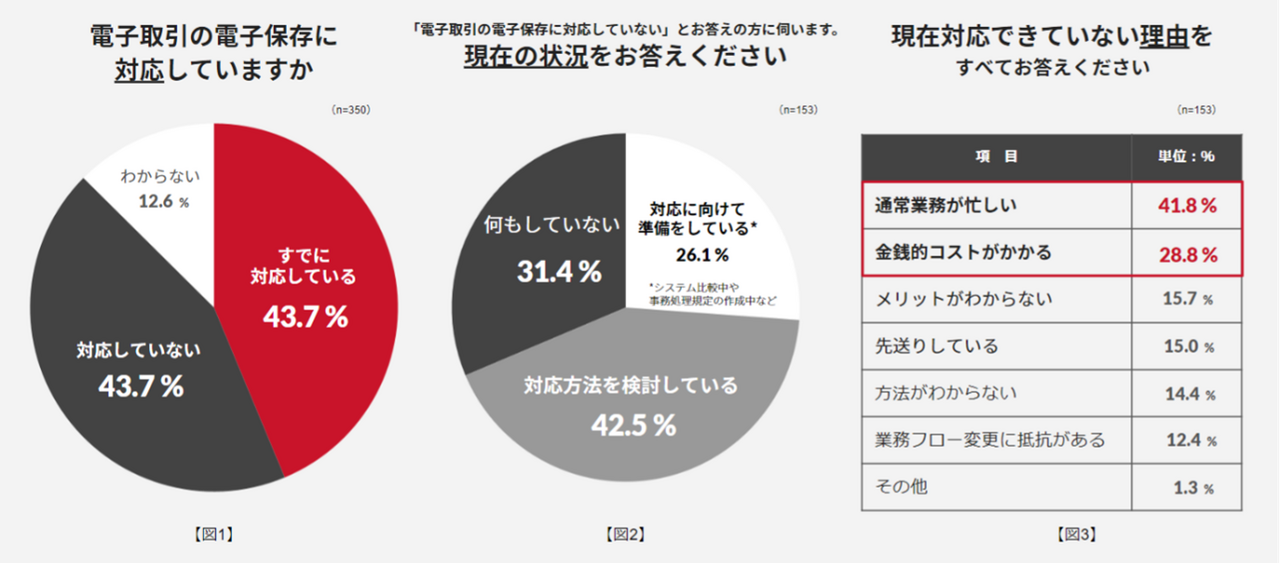

◆改正電帳法における電子取引の電子保存に対応できている企業は43.7%(図1)。未対応企業のうち、準備に着手できていない企業が73.9%(図2)。対応できていない主な要因は通常業務の多忙・金銭コスト(図3)。

図1で示しているように、電子で受け取った請求書・領収書について、電子保存に対応できている企業は43.7%でした。

一方、図2からは対応していない企業の状況は「対応検討中(42.5%)」「何もしていない(31.4%)」と、まだ準備に着手できていない企業が合計で「73.9%」だとわかりました。企業により、対応状況に差が開いていることがうかがえます。

さらに図3では、対応できていない要因としては「通常業務が忙しい(41.8%)」が最多。続いて「対応するための金銭的コストがかかる(28.8%)」となり、社内で対応リソースを十分に確保できていない状況が明らかとなりました。

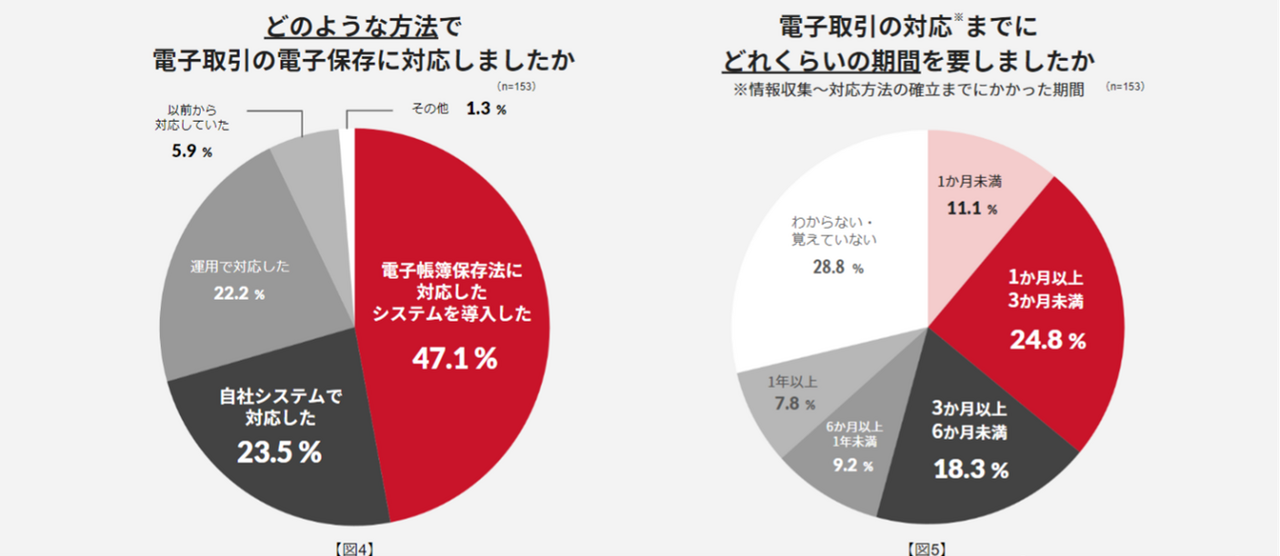

◆電子取引の電子保存への対応方法は、システムの導入が最多の47.1%(図4)。対応完了するまでの期間については、24.8%が「1か月以上3か月未満」と回答(図5)。

図4で示したように、電子取引の電子保存への対応方法については、47.1%の方が「改正電子帳簿保存法に対応したシステムを導入した」と回答。

更に図5からは、システム導入から対応完了までの期間は「1か月以上3か月未満(24.8%)」、続いて「3か月以上6か月未満(18.3%)」となり6ヶ月未満の導入が多数を占めることが判明しました。

しかし、電子取引の電子保存への対応はシステム導入のみで完結せず、社内外のオペレーション整備、担当者への周知など準備も必要となるため、早めに進めることが重要です。

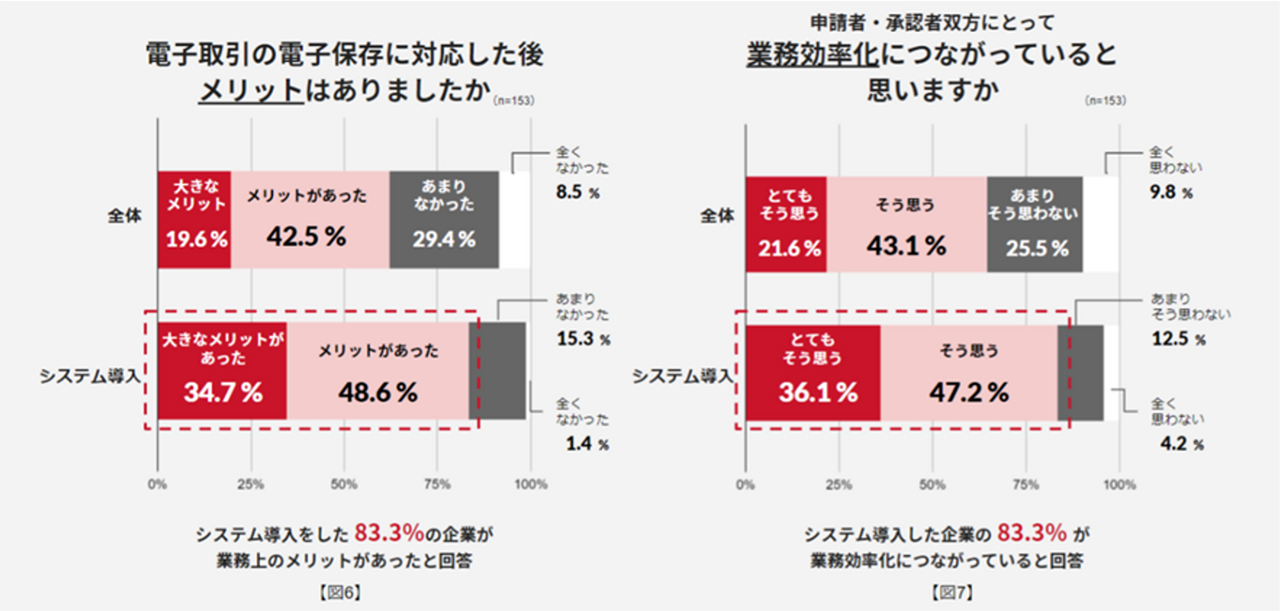

◆改正電帳法に対応したシステムを導入した83.3%が「業務上のメリットがあった」と回答(図6)。申請者・承認者双方の業務効率化についても「つながっていると思う」が80%を超える(図7)。

図6からわかるように、電子取引の電子保存への対応により全体の62.1%が業務上のメリットを感じています。また、改正電帳法に対応したシステムを導入した企業に限ると、83.3%がメリットを感じていることが明らかとなりました。

一方、図7で示した通り、申請者・承認者にとっての業務効率化については、全体で64.7%の担当者が業務効率化につながっていると回答。システム導入をしている企業では83.3%の担当者が同様に感じています。

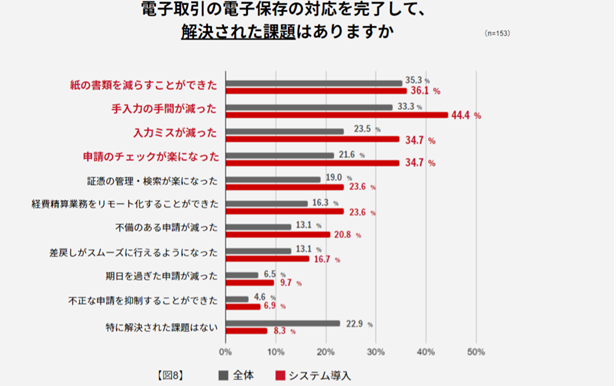

図8に記載の通り、実際にどのような課題が解決されたのかについては、全体を通じて「紙の書類を減らす」「手入力の手間が減る」に効果を強く感じているケースが多いようです。さらに、システム導入をしている企業では「入力ミスが減った(34.7%)」「申請のチェックが楽になった(34.7%)」という回答が高い結果となりました。

以上の結果から、電子取引の電子保存への対応は業務効率化につながることがわかります。なかでも、システム導入企業の回答がいずれも高い結果を示しており、システム導入を行うことでさらに業務効率化が進むことが判明しました。

【総論】

今回の調査により、電子取引の電子保存への対応が、会計・経理・財務担当者のみならず申請者・承認者の業務効率化につながることが明らかになりました。つまり、改正電帳法対応後は企業全体の生産性向上が期待できます。対応方法の確立までの期間は平均6カ月未満ですが、全社員への周知にかかる期間も考えると未対応の企業は2年間の宥恕措置期間を待つことなく、今から検討開始することが重要です。

|

【調査概要】 調査方法:インターネットリサーチ 調査対象:全国の20~65歳の男女、事前のインタビューリサーチで電帳法を知っていると回答した企業の会計・経理・財務担当者 調査期間:2022年3月14日~22日 回答者数:350名 |

【「J'sNAVI NEO」公式サイト】

【株式会社 JTB ビジネストラベルソリューションズについて】

会社名:株式会社 JTB ビジネストラベルソリューションズ

代表者:代表取締役兼社長執行役員 渋谷正光

所在地:東京都江東区豊洲 5-6-52 NBF 豊洲キャナルフロント

設立:2000 年 8 月

企業サイト:https://www.jtb-cwt.com/

*「J'sNAVI NEO」は株式会社JTBビジネストラベルソリューションズの登録商標です。

株式会社 JTB ビジネストラベルソリューションズ T&E ソリューション部

担当:中村

TEL:03-5548-8447 (9:30~17:30 ※12/30~1/3及び土日祝休)

■報道関係の方からのお問合せ先

JTB広報室 TEL:03-5796-5833(東京) 06-6260-5108(大阪)